- A+

|

|

|

|

|

兴业研究近日发布了第二期兴业绿色景气指数(GPI)。连续两期GPI指数调查都发现,环保产业出现显著分化,大企业景气度明显高于小企业,且大企业表现出较强的投资或并购扩产的意向,这预示着环保产业结构重组将继续深化。

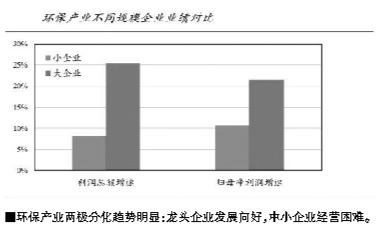

大小企业业绩表现差异巨大

国企及上市公司等大企业充分受益,中小企业、民营企业逐步边缘化

环保企业景气程度的分化表现在订单、生产、成本和资金周转等生产经营的各个方面。值得注意的是,大企业在政府合作项目占比方面,也显现出明显的优势。GPI指数揭示了环保产业明显的两极分化趋势:龙头企业获得了大部分市场订单,发展向好;而中小企业的经营则比较困难。

环保产业的分化,也得到了市场数据的佐证。在A股35家环保板块上市公司中,2017年年报披露总资产大于50亿元的16家企业其总利润与归属母公司的净利润增速分别为 25.3%和21.6%,而总资产小于50亿元的18家上市公司总利润与归母净利润的增速则分别仅为 8.2%和 10.7%,大小企业之间的业绩表现差异巨大。

环保项目以公共项目为主,大企业在项目投标和资金方面的能力带来了巨大的优势。以PPP项目为代表,不论是绿色PPP项目还是其他PPP项目,均存在行业集中度高,国企及上市公司等大企业充分受益,中小企业、民营企业逐步边缘化的态势。

在生产经营状况的显著差异下,大企业普遍对未来有较好的预期,并表现出较高的新增投资和并购重组的扩产意愿,以满足未来不断增长的市场需求,提升市场占有率。因此,带来环保产业结构重组的深化和加快。

并购重组浪潮已经到来

环保产业面临从扩张式增长向内涵式增长的转型,产业内竞争日益激烈

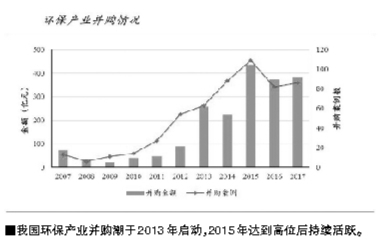

据清洁技术咨询机构宇墨咨询统计,我国环保产业并购潮于2013年启动,并在2015年达到一个高位后,持续处于活跃状态。2017年全国环保产业发生并购86起,涉及金额385亿元。结合政策规划、产业发展规律、市场需求特征以及国际经验,预计未来我国环保产业并购重组潮还将继续深化。

从政策规划的角度看,我国环保投入不断增加,环保产业也受到越来越多的关注。

《“十三五”节能环保产业发展规划》中提出,到2020 年节能环保产业将成为国民经济的一大支柱产业,在扩大产业规模、提升技术水平、优化市场环境的同时,还强调要提高产业集中度、增强产业竞争能力。为此,规划提出“要培育一批具有国际竞争力的大型节能环保企业集团,在节能环保产业重点领域培育骨干企业100 家以上”。

尽管目前我国环保产业龙头企业正在逐步形成,但目前环保上市公司中规模最大的企业其总资产也不足 500 亿元,绝大部分企业规模小于 100 亿元。与全球环保产业巨头动辄百亿美元、欧元的规模相比,我国环保企业的规模增长尚有很大的差距。

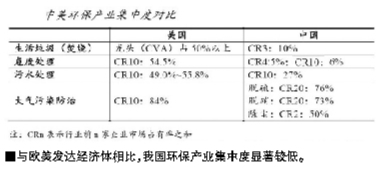

从产业自身发展规律来看,环保产业正在从成长期向成熟期过渡,产业结构重组是健康发展的内在要求和必然规律。党的十八大以来,绿色发展目标不断加码、企业环保标准频频提标、政策补贴集中发力、各地污染治理基础设施加紧建设等,使得环保产业利润增长,吸引了大量企业进入。根据腾讯财经 2015 年的一项研究统计,国内环保企业数量 2005 年到 2014 年之间翻了四番,从不足3000家增长至超过 5 万家,其中注册资金 50 万元以下的企业超过 70%,员工规模 50 人以下的更是超过 90%,形成了“小而散”的格局。与欧美发达经济体相比,我国环保产业集中度显著较低。

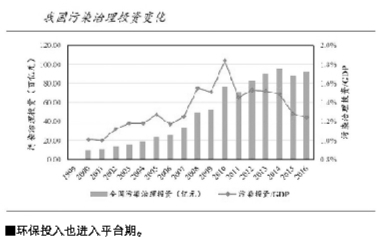

而随着我国环境基础设施“欠账”逐渐补齐,环保投入也进入平台期。统计数据显示,我国污染治理投资在保持总体增长的同时,与当年GDP 的比值在 2012 年后进入了一个平台期。这意味着环保产业面临从扩张式增长向内涵式增长的转型,产业内竞争日益激烈。

向综合性治理转型

拓展业务领域、扩充技术储备,就是成为龙头企业、抢占市场先机的重要手段

从市场需求看,我国环境污染治理正在从企业末端治理,向集中治理、公共服务,以及生态保护修复等综合性治理转型。比如污水处理项目已不再是单纯涉及污水处理厂的建设运营,开始延伸到管网建设运营;部分水环境治理项目甚至包含污水处理、水系治理、环境修复等多个相关但完全不同的领域;垃圾焚烧发电项目也大多需要同时承担垃圾清运、转运体系的建设和运营。这在客观上提升了项目规模,同时也对企业业务领域和技术能力的综合性、复合性提出了更高的要求。

在这样的要求下,拓展业务领域、扩充技术储备,就是成为龙头企业、抢占市场先机的重要手段。

从国际经验看,市场化并购重组是环保产业发展成熟的必由之路。这在国际环保巨头崛起的历程中便可见一斑:美国 Waste Management Inc.在上世纪 70~90 年代间完成了近 140 项收购,成为北美最大的废物管理公司;而紧随其后的 Republic Srv. Inc.在1999~2000 年间完成了超过 160 项收购,一跃成为行业第二;全球知名的法国水务公司苏伊士环境(Suez)也是通过积极的并购,扩大业务规模并使业务遍及全球。